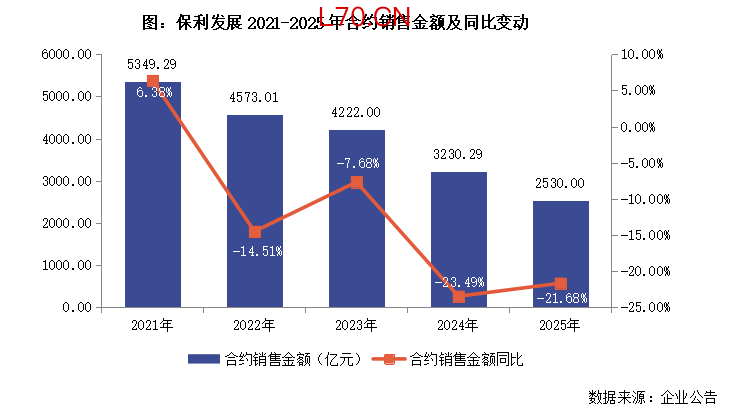

2025年保利发展实现全口径销售金额2530亿元,销售面积1235万平方米,分别同比减少21.68%和31.26%,销售额排名仍然稳居行业第一。

◎ 作者 /洪宇桁

配资炒股核

心

观

点

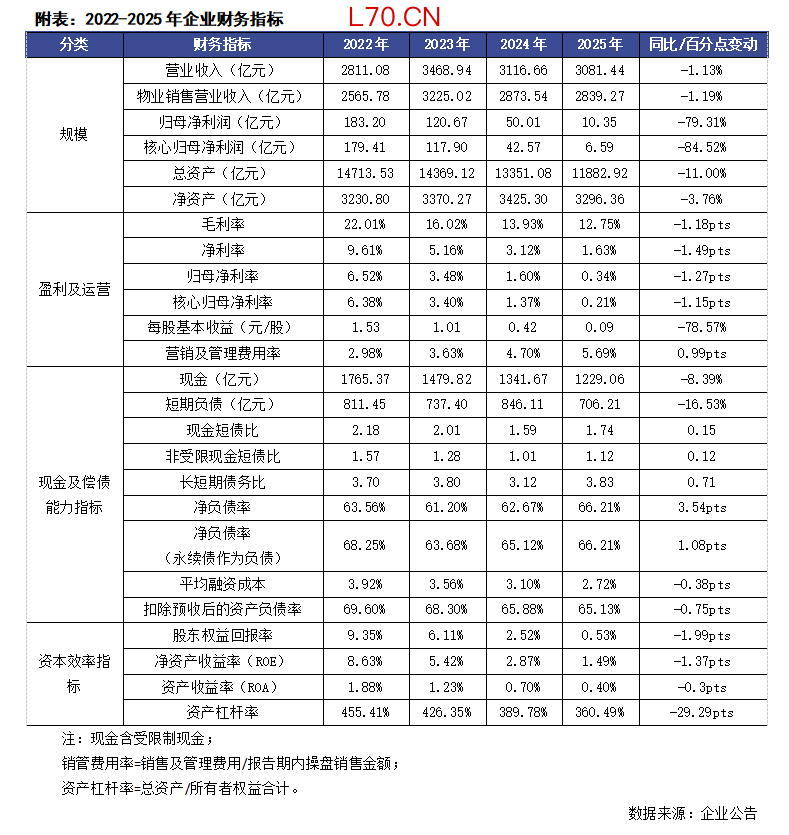

【规模稳居行业第一,仍存在一定存货去化压力】2025年保利发展实现全口径销售金额2530亿元,销售面积1235万平方米,分别同比减少21.68%和31.26%,销售额排名仍然稳居行业第一。2025年新开工面积仅为703万平方米,期末存货规模相较于期初减少了16.33%至6681.75亿元,其中竣工物业规模同比减少了10.28%至1789.19亿元,但是对存货的占比却提高了1.8个百分点至26.8%,企业仍有一定的存货去化压力。

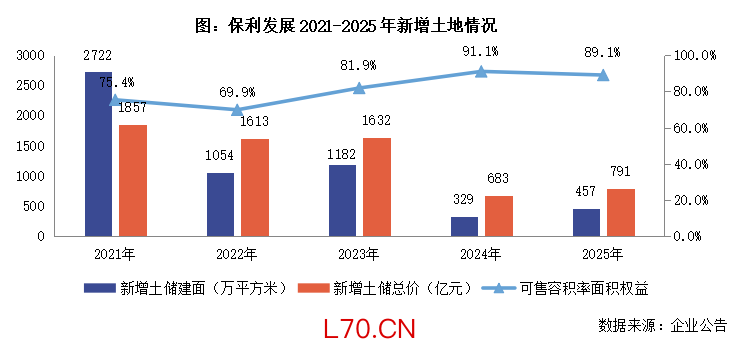

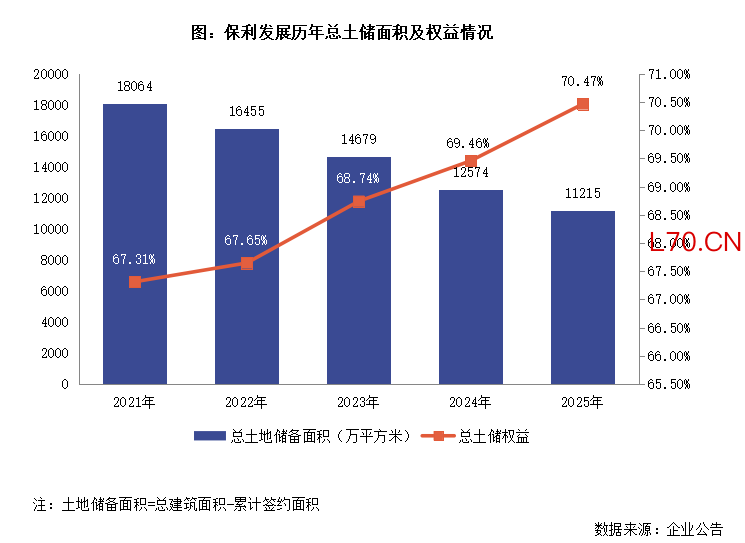

【拿地力度明显加大,总土储权益比例超过70%】2025年保利发展新增计容建筑面积为457万平方米,拓展成本791亿元,分别同比增长39%和16%,拿地销售金额比由去年的0.21提升到了0.31,拿地力度明显加大。2025年底总土地储备为11215万平方米,同比减少了10.81%,土地储备仍然较为充足。得益于近年来拿地的高权益比例,保利发展总土储的权益比例达到了70.47%,继续创近年来的新高。

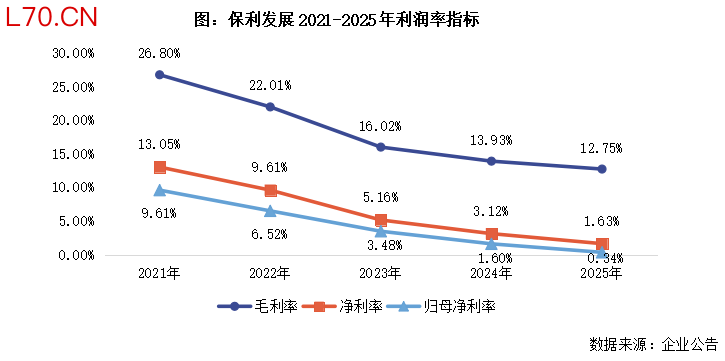

【营业收入有一定下行压力,利润率持续下滑】2025年保利发展实现营业收入3081.44亿元,同比减少1.13%;预收房款下降至2430.33亿元,企业的营收仍有下行压力。毛利率为12.75%,同比降低了1.18个百分点,净利率和归母净利率分别同比下降了1.49和1.26个百分点至1.63%和0.34%。企业近年来的盈利能力持续下滑,亟需提振。

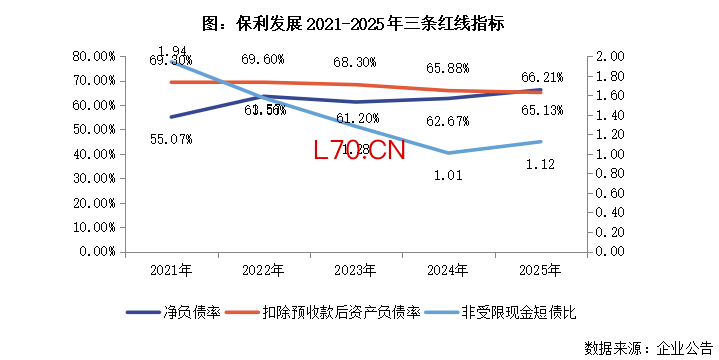

【财务稳居绿档,综合融资成本降至2.72%】2025年底保利发展持有现金同比减少8.39%至1229.06亿元。剔除受监管的预售资金以及其他受限制现金435.09亿元之后,非受限现金短债比为1.12,同比提升了0.11。净负债率同比提升了3.54个百分点至66.21%,扣除预收后的资产负债率65.13%,同比降低了0.75个百分点,企业仍然稳居“绿档”。2025年底企业的综合融资成本同比下降了0.38个百分点至2.72%,融资成本持续处于行业极低水平。

01

销售

规模稳居行业第一,仍存在一定存货去化压力

2025年保利发展实现全口径销售金额2530亿元,销售面积1235万平方米,分别同比减少21.68%和31.26%,销售额排名仍然稳居行业第一。由于近年来保利拿地权益比例保持在较高水平,2025年企业销售权益比例同比提升3个百分点至79%,继续保持在高位,有利于营收与规模的匹配。

2025年保利实现回笼金额2589亿元,综合回笼率为102%,有利于维持经营性现金流的稳定。与此同时,随着保利自2022年开始“以销定产”主动控制新开工面积,近年来企业的新开工面积持续走低,2025年的新开工面积仅为703万平方米。企业在2025年底的存货规模相较于期初减少了16.33%至6681.75亿元,其中竣工物业规模同比减少了10.28%至1789.19亿元,但是对存货的占比却提高了1.8个百分点至26.8%,企业仍有一定的存货去化压力。

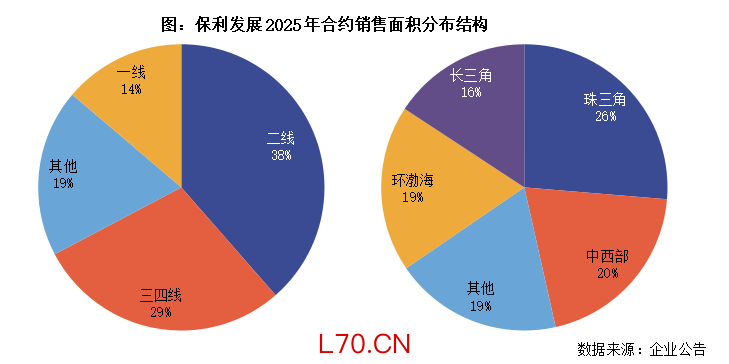

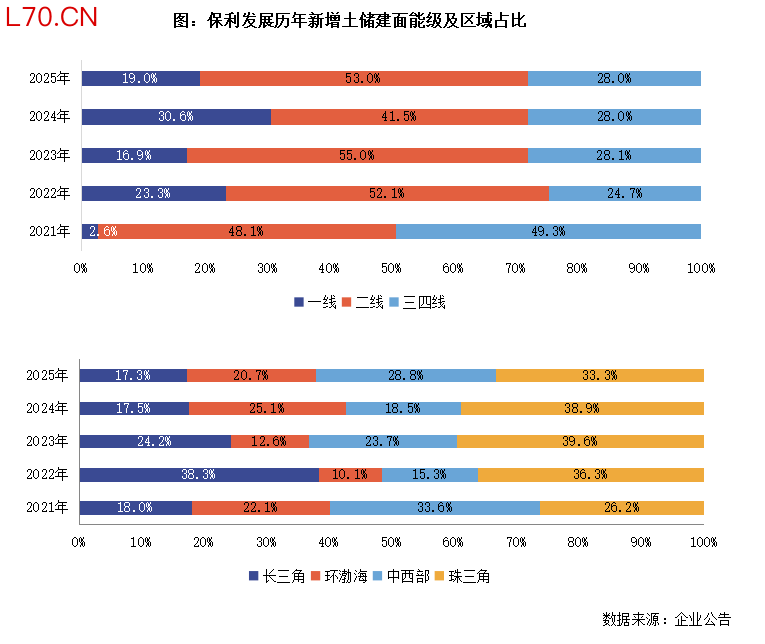

2025年保利持续发挥城市深耕优势,核心城市的销售金额占比为92%,市占率同比提升0.8个百分点至7.9%,10个城市市占率超过10%。从销售区域分布来看,2025年对保利销售面积贡献最大的区域为珠三角区域,占比为26%,其次则是中西部区域的销售面积占比为20%,同比降低了4个百分点,其他项目的销售占比大幅提高了10个百分点至19%,在长三角区域的销售占比略微下滑2个百分点,环渤海区域则与去年持平。

从城市能级来看,二线城市的销售面积占比为38%,同比降低了8个百分点;一线城市销售面积占比则提高了4个百分点至14%。整体看来,由于其他项目的销售面积同比大增43%至233.56万平方米,因此2025年保利的销售区域和能级的分布相较于2024年出现了较大的变化。

02

投资

拿地力度明显加大,总土储权益比例超过70%

2025年保利发展新增计容建筑面积为457万平方米,拓展成本791亿元,分别同比增长39%和16%,拿地销售金额比由去年的0.21提升到了0.31,企业的拿地力度明显加大。新增拓展计容建筑面积的权益比为89.1%,相比于2024年全年降低了2个百分点,继续保持高位。

从城市能级来看,2025年保利重点投资二线城市,建面占比达到53%,同比提升11.5个百分点,一线城市的占比则降低了11.6个百分点至19%,因此企业平均拿地成本为17309元/平米,相较于2024年有所回落,但是仍处于近年高位。从新增土储建面的区域分布来看,占比最高的是珠三角区域,达到33.3%,在其他三大区域的投资则相对平均。

2025年底保利发展总土地储备为11215万平方米,同比减少了10.81%,土地储备仍然较为充足。得益于近年来拿地的高权益比例,保利发展总土储的权益比例达到了70.47%,继续创近年来的新高。就土储区域分布来看,40.2%位于珠三角区域,中西部区域占比为34.7%,环渤海14.8%,长三角相对较少,占比为9.9%;就能级分布来看,三四线占比为43.9%,二线占比为42.5%,一线城市占比为13.2%,和期初的变化都不是很大。

03

盈利

营业收入有一定下行压力,利润率持续下滑

2025年保利发展实现营业收入3081.44亿元,同比减少1.13%;预收房款同比下降26.6%至2430.33亿元,企业的营收仍有下行压力。值得注意的是,保利2025年在不动产经营方面持续发力:在营租赁住房3.5万间,同比增长59%;稳定期购物中心、写字楼、酒店出租率同比均提升1个百分点。因此企业营收中其他主营业务收入235.05亿元,同比增长2.94%,对总营收的占比也由2024年的7.4%提高到7.6%。

利润方面,企业实现毛利润392.87亿元,同比减少9.49%;净利润为50.22亿元,同比减少48.43%;归母净利润10.35亿元,同比减少79.31%;扣除非经常性损益后的核心归母净利润为6.59亿元,同比减少84.52%。

从利润率水平来看,2025年保利的毛利率为12.75%,同比降低了1.18个百分点,毛利率的下降仍然主要是因为市场下行的影响;净利率和归母净利率分别同比下降了1.49和1.26个百分点至1.63%和0.34%。企业近年来的盈利能力持续下滑,亟需提振盈利能力。

04

元股证券:ygzq.hk

偿债

财务稳居绿档,综合融资成本降至2.72%

得益于保利抢抓销售回笼、以销定产等措施,2025年企业实现经营活动现金流量净额为152亿元。期末持有现金同比减少了8.39%至1229.06亿元,剔除受监管的预售资金以及其他受限制现金435.09亿元之后,非受限现金短债比为1.12,同比提升了0.11,仍能基本覆盖短期负债。

截止2025年底保利的有息负债合计3411.56亿元,同比减少了2.2%。净负债率同比提升了3.54个百分点至66.21%,同时年内企业实现了51亿元永续债清零。扣除预收后的资产负债率65.13%,同比降低了0.75个百分点,企业仍然稳居“绿档”。

与此同时,2025年保利发挥规模央企财务优势进行低成本融资,因此让2025年底企业的综合融资成本同比下降了0.38个百分点至2.72%,融资成本持续处于行业极低水平。

海量资讯、精准解读,尽在新浪财经APP

泓川在线|专业配资炒股门户领军品牌提示:本文来自互联网,不代表本网站观点。